为何活期储蓄利率要下调 银行净息差承压

5月20日,中国人民银行授权全国银行间同业拆借中心公布新版LPR报价,两个期限品种的LPR报价同步下调0.1个百分点。对有贷款的人来说,这意味着还款压力减轻,贷款付息减少。与此同时,新一轮存款利率也开始下调。降息的动作从工商银行、农业银行、中国银行、建设银行等国有大行递推至股份制银行,银行官网纷纷更新人民币存款挂牌利率表,活期存款从0.10%降至0.05%,存钱的储户到手的利息随之减少。

截至2025年4月末,活期存款在当前各类存款中的占比为34.5%。东方金诚首席宏观分析师王青判断,新一轮存款利率下调后,将带动整体存款利率下调0.11至0.13个百分点左右,基本能够覆盖本次LPR报价下调带动各类贷款利率下行对银行资产端收益的影响,稳定银行净息差。

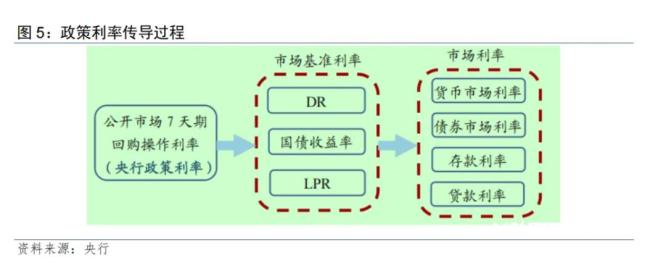

央行通告显示,1年期LPR和5年期以上LPR都较上期下调了10个基点,分别从3.10%下调至3.0%和从3.60%下调至3.50%。东方金诚宏观研究团队认为,在连续6个月保持不动后,5月LPR报价下调,直接原因是5月7日央行等部门推出一揽子金融政策,其中,央行宣布下调政策利率0.1个百分点,即公开市场7天期逆回购操作利率从1.5%调降至1.4%。这意味着5月LPR报价的定价基础发生改变,当月LPR同步下行,显示政策利率调整开始向贷款市场利率传导。

谈及根本原因,该团队认为,4月美国关税施压,外部环境发生急剧变化。这意味着当前宏观政策需要加大逆周期调节力度,通过扩大内需对冲外需放缓,稳定经济运行。下调政策利率并引导LPR下行,将带动企业和居民贷款利率更大幅度下调,降低实体经济融资成本。下调政策利率并引导LPR下行是现阶段扩投资、促消费的一个重要发力点,也有助于缓解计入物价因素后当前企业和居民实际贷款利率偏高现象,激发企业和居民内生融资需求。

相似问题

- 上一篇: 什琴斯尼和莱万训练中“互殴” 友好互动引发关注

- 下一篇: 返回列表